by amnesia

by amnesia

Diskusi Pengantar Akuntansi Keuangan 2 Minggu 11

PENETAPAN SISTEM AKUTANSI MENURUT PESANAN

Penerapan system akutansi biaya menurut pesanan sangat cocok untuk produk uang dibuat perusahaan berdasarkan pesanan atau pesanan yang mempunyai ciri khusus atau pesanan yang berbeda-beda. Penerapan ini juga cocok unruk produksi dalam jumlah besar yang produksi tidak secara continue/terus-menerus. Bedanya dengan sistem akutansi proses yaitu, jika setiap pesanan diperlukan adanya identifikasi biaya untuk setiap pekerjaan tersebut.

Hal utama dalam penerapan sistem akuntansi biaya menurut pesanan, bahwa pencatatan bentuk tolak dari dokumen-dokumen yang dipakai sebagai dasar untuk ayat-ayat jurnal. Dokumen ini juga penting bagi pimpinan untuk membuat perencanaan serta untuk tindakan pengendalian mengenai cara, prosedur dan penerapan yang terdapat persamaan dengan sistem akuntansi biaya menurut proses. Misalnya : untuk memperoleh bahan, menyimpan dan mengeluarkannya.

BAHAN MENTAH (RAW MATERIALS)

Bahan baku yang dibutuhkan dengan membuat Surat Permintaan Pembelian (purchase requisition). Surat ini sebagai pedoman bagian pembelian untuk melaksanakan pemesanan atau dasar untuk mengirim order pembelian (purchase order).

Selanjutnya, petugas pembelian setibanya pesanan akan mengadakan pemeriksaan, apakah jumlah tersebut sesuai atau tidak dengan pesanan yang dilakukannya. Setelah mendapat persetujuan. Bagian pembelian mengeluarkan bukti penerimaan bahan (receiving report) yang memuat sejumlah barang serta keadaan barang yang diterima. Penerimaan dicatat dengan mendebit perkiraan bahan baku (material) dan sebaliknya untuk perkiraan bahan baku (material) dan sebaliknya untuk perkiraan hutang dagang (kas dicatat di sebelah kredit) Perkiraan bahan baku di dalam buku besar merupakan perkiraan pengendali yang dibuat per jenis bahan baku dan merupakan sub buku besar yang dinamakan Buku bahan baku (Material ledger).

Bagian produksi memulai aktivitasnya dengan membuat bon pengeluaran (material requisition) bahan dalam beberapa rangkap selembar untuk bagian gudang sebagai permintaan bahan, selembar untuk bagian pembukuan sebagai dasar pencatatan mengenai kuantitas. Harga perunit dan nilainya masing -masing diperkirakan bahan baku. Ikhtisar mengenai bon pengeluaran bahwa secara periodik merupakan bukti untuk memindahkan biaya bahan baku dan perkiraan pengendalian bahan baku ke perkiraan pengendalian barang dalam proses (work in proces) dan biaya fabrikase (factory overhead).

Bagian produksi memulai aktivitasnya dengan membuat bon pengeluaran (material requisition) bahan dalam beberapa rangkap selembar untuk bagian gudang sebagai permintaan bahan, selembar untuk bagian pembukuan sebagai dasar pencatatan mengenai kuantitas. Harga perunit dan nilainya masing -masing diperkirakan bahan baku. Ikhtisar mengenai bon pengeluaran bahwa secara periodik merupakan bukti untuk memindahkan biaya bahan baku dan perkiraan pengendalian bahan baku ke perkiraan pengendalian barang dalam proses (work in proces) dan biaya fabrikase (factory overhead).

Bagian produksi memulai aktivitasnya dengan membuat bon pengeluaran (material requisition) bahan dalam beberapa rangkap selembar untuk bagian gudang sebagai permintaan bahan, selembar untuk bagian pembukuan sebagai dasar pencatatan mengenai kuantitas. Harga perunit dan nilainya masing -masing diperkirakan bahan baku. Ikhtisar mengenai bon pengeluaran bahwa secara periodik merupakan bukti untuk memindahkan biaya bahan baku dan perkiraan pengendalian bahan baku ke perkiraan pengendalian barang dalam proses (work in proces) dan biaya fabrikase (factory overhead).

Untuk pencatatan bahan baku sebaiknya diterapkan sistem balance permanen, karena akan diperoleh manfaat - manfaat sebagai berikut :

Bahan baku yang dibutuhkan dengan membuat Surat Permintaan Pembelian (purchase requisition). Surat ini sebagai pedoman bagian pembelian untuk melaksanakan pemesanan atau dasar untuk mengirim order pembelian (purchase order).

Selanjutnya, petugas pembelian setibanya pesanan akan mengadakan pemeriksaan, apakah jumlah tersebut sesuai atau tidak dengan pesanan yang dilakukannya. Setelah mendapat persetujuan. Bagian pembelian mengeluarkan bukti penerimaan bahan (receiving report) yang memuat sejumlah barang serta keadaan barang yang diterima. Penerimaan dicatat dengan mendebit perkiraan bahan baku (material) dan sebaliknya untuk perkiraan bahan baku (material) dan sebaliknya untuk perkiraan hutang dagang (kas dicatat di sebelah kredit) Perkiraan bahan baku di dalam buku besar merupakan perkiraan pengendali yang dibuat per jenis bahan baku dan merupakan sub buku besar yang dinamakan Buku bahan baku (Material ledger).

Bagian produksi memulai aktivitasnya dengan membuat bon pengeluaran (material requisition) bahan dalam beberapa rangkap selembar untuk bagian gudang sebagai permintaan bahan, selembar untuk bagian pembukuan sebagai dasar pencatatan mengenai kuantitas. Harga perunit dan nilainya masing -masing diperkirakan bahan baku. Ikhtisar mengenai bon pengeluaran bahwa secara periodik merupakan bukti untuk memindahkan biaya bahan baku dan perkiraan pengendalian bahan baku ke perkiraan pengendalian barang dalam proses (work in proces) dan biaya fabrikase (factory overhead).

Bagian produksi memulai aktivitasnya dengan membuat bon pengeluaran (material requisition) bahan dalam beberapa rangkap selembar untuk bagian gudang sebagai permintaan bahan, selembar untuk bagian pembukuan sebagai dasar pencatatan mengenai kuantitas. Harga perunit dan nilainya masing -masing diperkirakan bahan baku. Ikhtisar mengenai bon pengeluaran bahwa secara periodik merupakan bukti untuk memindahkan biaya bahan baku dan perkiraan pengendalian bahan baku ke perkiraan pengendalian barang dalam proses (work in proces) dan biaya fabrikase (factory overhead).Untuk pencatatan bahan baku sebaiknya diterapkan sistem balance permanen, karena akan diperoleh manfaat - manfaat sebagai berikut :

- Memungkinkan perhitungan persediaan secara phisik dapat dilaksanakan secara merata dan tidak menumpuknya pekerjaan pada akhir periode.

- Penetapan pembebanan bahan baku ke pekerjaan dan biaya fabrikase dapat dilakukan secara tepat dan cepat

- Keuntungan lainnya untuk mengetahui perbedaan -perbedaan antara jumlah sebenarnya dengan jumlah menurut pembukuan.

UPAH (WAGES)

BIAYA BIAYA YANG BERHUBUNGAN DENGAN TENAGA KERJA

1. SETUP TIME biaya-biaya yang dikeluarkan untuk MEMULAI kegiatan produksi

Perlakuan :

1. Dimasukkan sebagai unsur Biaya Overhead Pabrik

2. Dibebankan kepada Pesanan yang bersangkutan

3. WAKTU NGANGGUR: waktu dimana sebagai akibat kerusakan mesin, kekurangan pekerjaan atau kesalahan manajemen dsb. Karyawan tidak bekerja . Kondisi tetap menjadi tanggungjawab manajemen, oleh karena itu ia tetap tetap harus membayar upah karyawan

Perlakuan: diperlakukan sebagai elemen Biaya Overhead Pabrik

4. INSENTIF: pemberian penghargaan dalam bentuk gajai upah sebagai upaya memberikan motivasi kerja atau penghargaan karena prestasi yang baik.

5. PREMI LEMBUR: pembayaran gaji-upah kepada karyawan karena ia bekerja lebih dari standar yang ditentukan ( diatas 40 jam per minggu). Biasanya harga per jam kerja lebih tinggi dari kerja biasa.

contoh struk gaji karyawan:

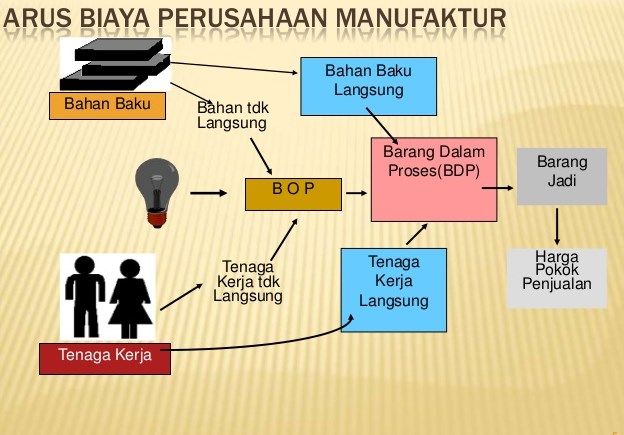

BARANG DALAM PROSES (WORK IN PROCES)

Dalam menyelesaikan suatu produk terdapat 3 unsur biaya yaitu :

● Bahan langsung (Direct Materials)

● Upah langsung (Direct labor)

● Biaya fabrikase (Factory overhead)

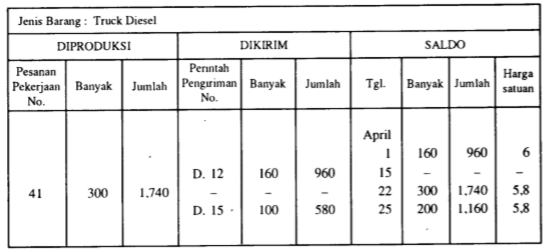

Ketiganya akan dialokasi kan ke perkiraan Barang dalam proses dengan angka yang sudah diikhtisarkan terlebih dahulu, sedangkan perincian mengenai pemakaian bahan, upah langsung atau biaya fabrikase dapat dilihat dari kartu pekerjaan (Job cust sheet).

HASIL SELESAI DAN HARGA POKOK PENJUALAN

Perkiraan hasil selesai merupakan perkiraan pengendali (controlling account) disebabkan angka yang dicatat ke dalam perkiraan ini hanya merupakan khtisar dari buku besar pembantu (subsidiary ledger) yang mempunyai perkiraan-perkiraan untuk tiap-tiap barang barang yang dihasilkan. perkiraan yang mecatatat setiap barang yang dihasilkan dinamakan buku besar hasil selesai (finished goods ledger or stock ledger). karena itu tiap perkiraan dalam buku besar pembantu hasil selesai menyediakan kolom-kolom untuk dikirim dan total biaya dan biaya perunit untuk persediaan hasil selesai yang masih ada bentuk perkiraan dalam buku besar hasil selesai tergambar seperti berikut ini :

Sumber:

https://v-class.gunadarma.ac.id/pluginfile.php/542858/mod_resource/content/1/Pertemuan%20ke%2011.pptxhttp://eprints.uny.ac.id/8607/3/bab%202%20-05412144069.pdf

https://guruakuntansi.co.id/biaya-manufaktur/

http://indutrial-engineering.blogspot.com/2015/09/akiutansi-biaya.html